Indexbeleggen is uitgegroeid tot een dominante strategie voor zowel grote als kleine beleggers om vermogen op te bouwen en portefeuilles te beheren. De meest gebruikte methode is beleggen in marktkapitalisatie-gewogen indexen, zoals de veelgebruikte S&P500 of de MSCI World Index.

Daarbij koop je automatisch meer van de grootste beursgenoteerde bedrijven (zoals de Mag 7) en minder van de kleinste. Het voordeel van deze aanpak zou moeten zijn dat je steeds meer geld toewijst aan bedrijven die groeien, en minder aan bedrijven die achterblijven.

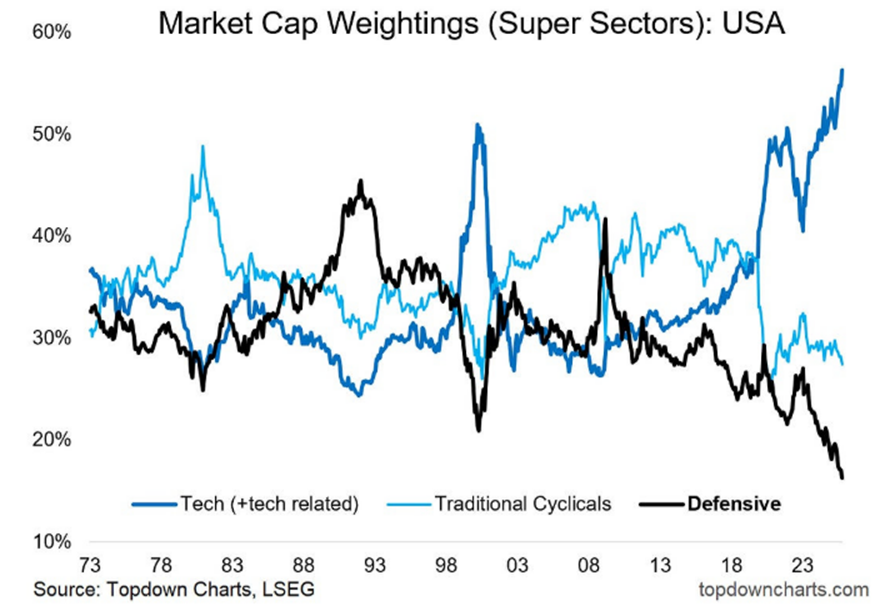

Maar dat is tegelijk ook het nadeel: je raakt steeds zwaarder belegd in populaire aandelen, wat je blootstelt aan sectorconcentratie en overwaardering. De huidige situatie laat dat duidelijk zien: beleggers zitten zwaar in technologie en nauwelijks in defensieve sectoren als energie, consumentengoederen, en nutsvoorzieningen.

Indexfondsen zijn populair vanwege hun eenvoud, lage kosten, en spreiding. Diversificatie wordt vaak gezien als een ‘gratis lunch’ in beleggen, omdat het risico verlaagt zonder het rendement te schaden. Maar in een sectorgedreven bullmarkt kan een marktkapitalisatie-gewogen index snel uit balans raken.

Zolang het geld via pensioenfondsen en andere beleggers naar deze indices blijft stromen, zal koersstijging van deze grote bedrijven nog wel doorgaan. Maar eens het draait en grote partijen en momentumbeleggers gaan verkopen, dan kunnen de koersen van die grote bedrijven fors dalen.

De grote indices brengen dus meer risico met zich mee dan vaak gedacht door de huidige enorme weging in tech-bedrijven. Daarnaast duidt deze scheefgroei in sectorwegingen vaak op een kantelpunt in de markt, en dat maakt het een waarschuwingssignaal voor beleggers – waar belegt uw pensioenfonds of lijfrente in?