In de eerste helft van dit jaar daalde de dollar fors. Een daling van 8% is in valutatermen aanzienlijk, en het was het slechtste halfjaarresultaat van de dollar in ruim veertig jaar. Is dit nu het begin van het einde van de dollar, of is het einde van de daling van de dollar juist nabij?

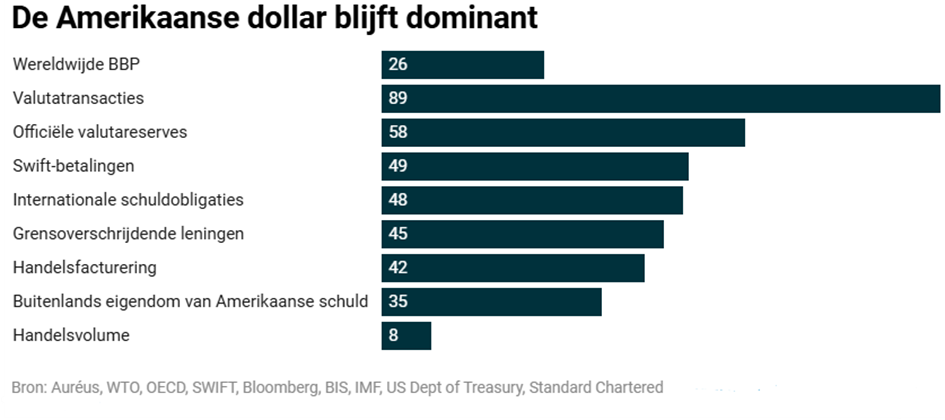

Dat de hegemonie van de dollar ooit ten einde komt, lijkt duidelijk – de macht van Amerika is tanende en China rukt verder op – maar voorlopig is dat niet het geval. De dollar is en blijft waarschijnlijk nog enige tijd de wereldreservemunt, want er is op dit moment geen serieus alternatief.

De euro is de nummer twee wereldvaluta, maar vormt geen serieuze bedreiging (door o.a. het gebrek aan een fiscale unie, beperkte kapitaalmarkten, en fragmentatie binnen de EU). De renminbi wint aan invloed, maar door kapitaalcontroles en een beperkte obligatiemarkt is ook deze munt (nog) geen significante concurrent.

We zitten dus voorlopig nog wel aan de dollar vast. Een waarschijnlijke reden voor de recente daling is een toename van valuta-hedging door niet-Amerikaanse investeerders. Hedging was lange tijd onaantrekkelijk voor buitenlandse beleggers.

De FED verhoogde de rente sneller dan andere centrale banken, waardoor het afdekken van valutaposities duur werd. Bovendien steeg de dollar, waardoor het niet afdekken van een dollarpositie loonde. Begin dit jaar begon de dollar echter te dalen, en hedging werd weer aantrekkelijker, wat extra druk gaf op de koers.

Het is dus goed mogelijk dat we de ergste daling inmiddels achter de rug hebben – indicatoren waren bijzonder bearish. We verwachten dat de FED later dit jaar de rente zal verlagen, in tegenstelling tot andere centrale banken. Dat biedt ruimte voor een (tijdelijk) herstel van de dollarkoers.